第1回では「サラリーマンが払っている税金の全体像」を見てきたよね。給料からの天引きだけじゃなく、消費税・固定資産税・自動車税など…色んなところでお金が吸い取られていることが分かったはず。

今回はさらに踏み込んで、実際に「年収ごとにどれくらいの税金を払っているのか」をシミュレーションしてみるよ。現実を見るのはちょっと怖いけど(笑)、知っておくと家計管理がだいぶ楽になるんだ。

モデルケースを設定してみよう

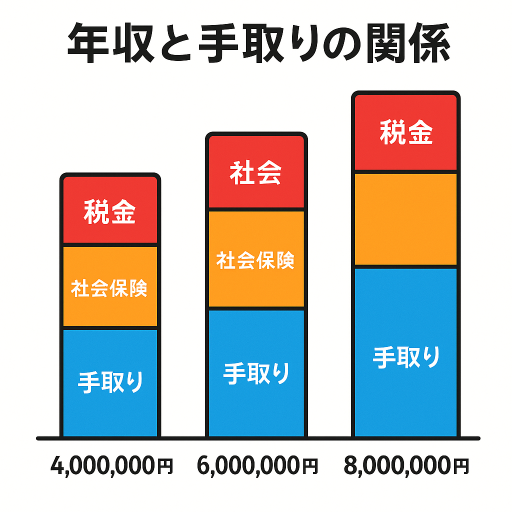

「持ち家あり、車あり、妻+子1人のサラリーマン」を想定。年収ごとに税負担を見てみると…。

| 年収 | 所得税 | 住民税 | 社会保険料 | 消費税(年間支出ベース) | 固定資産税 | 自動車税 | 合計 |

|---|---|---|---|---|---|---|---|

| 400万円 | 約12万円 | 約20万円 | 約60万円 | 約30万円 | 約12万円 | 約3.5万円 | 約137.5万円 |

| 600万円 | 約30万円 | 約35万円 | 約90万円 | 約40万円 | 約15万円 | 約4万円 | 約214万円 |

| 800万円 | 約60万円 | 約55万円 | 約120万円 | 約50万円 | 約18万円 | 約5万円 | 約308万円 |

…どう?想像以上にデカいよね。年収600万円でも、実際に自由に使えるのは半分ちょっと。税金+社会保険料でごっそり持っていかれるのが現実なんだ(´;ω;`)

![]()

![]()

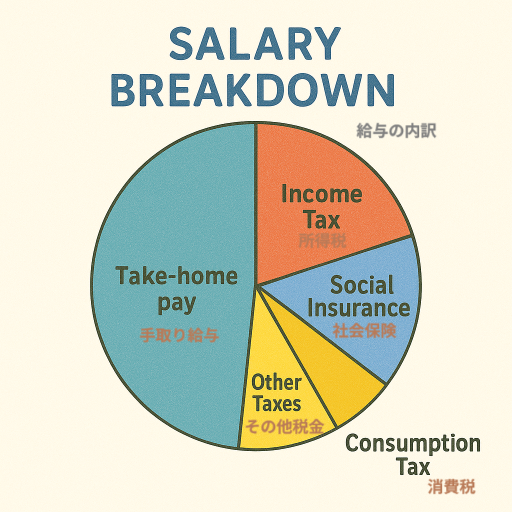

「社会保険料」って税金じゃないの?

ここでちょっと補足。上の表に入れた「社会保険料」って、厳密には税金じゃなくて保険料なんだ。でも給与明細を見ると、所得税や住民税と並んでガッツリ引かれてるから、感覚的には「税金モンスターの仲間」みたいな存在なんだよね。

内訳はこんな感じ。

・健康保険

・厚生年金

・雇用保険

・介護保険(40歳以上)

どれも将来の保障や医療のために必要なんだけど、今の家計的には「うわぁ…」ってなるやつ(笑)。

![]()

![]()

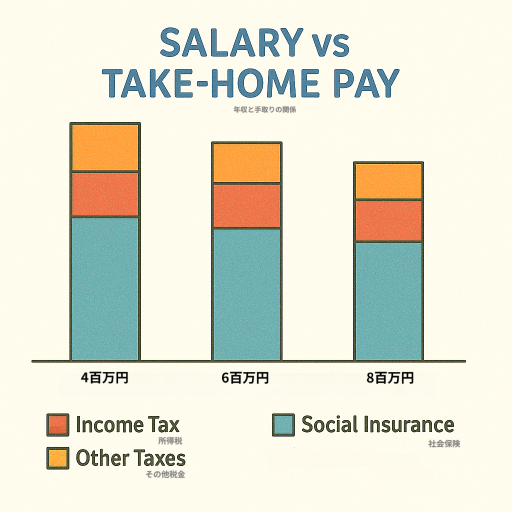

年収別に感じるリアルな負担感

・年収400万円:手取りはだいたい280万円くらい。月換算すると23万円。家族3人でやりくりすると、かなり節約しないと厳しいライン。

・年収600万円:手取りはだいたい400万円くらい。月33万円。ようやく「中流」って感じだけど、教育費や住宅ローンを考えると余裕は少ない。

・年収800万円:手取りは500万円ちょっと。月42万円。数字だけ見ると余裕ありそうだけど、累進課税が効いてくるから意外と負担感は強いんだよね。

![]()

![]()

誤解ポイント:「たくさん稼げば余裕が出る?」

これ、よくある誤解なんだ。実際には、年収が増えると税率も上がるから「稼げば稼ぐほど楽になる」わけじゃない。むしろ累進課税で負担率が上がるから「思ったほど残らない」って人が多いんだ。

(俺の知人も「年収800万なのに全然余裕ない!」って嘆いてた。いや、車2台持ちで毎年海外旅行行ってたらそりゃキツいでしょ…笑)

家計管理のためにできること

- 給与明細を毎月チェックして「所得税・住民税・社会保険料」を確認する

- 年末調整で使える控除(保険料・扶養・住宅ローンなど)を漏れなく申告

- ふるさと納税を活用して実質的に税負担を減らす

- 副業や投資をする場合は、確定申告を忘れずに!

ケース別ストーリーで見る税金の実感

数字だけ並べてもピンとこない人のために、ちょっとストーリー仕立てで考えてみよう。

【ケース1:年収400万円のタカシさん】

手取りは月23万円ほど。家賃や住宅ローンを払って、子どもの教育費、食費、水道光熱費…。気づけば残りは数万円。

「え、俺ってこんなに頑張って働いてるのに、自由に使えるお金ほとんどないじゃん!」ってなる。

【ケース2:年収600万円のユウジさん】

手取りは月33万円。数字だけ見れば「余裕あるなぁ」って思うけど、マイホームのローン8万円、車のローン3万円、子どもの習い事2万円…。残るのは意外と少なくて、「あれ?なんで貯金できないんだ?」と嘆く。

【ケース3:年収800万円のマサルさん】

手取りは月42万円。見た目はリッチだけど、累進課税でごっそり取られる。さらに生活レベルを上げてしまいがちで、車2台持ち+海外旅行+外食多め…。結果、「なんか余裕がない…」と愚痴る羽目に(笑)。

![]()

![]()

税金は「見えない支出」だから怖い

一番怖いのは、税金や社会保険料って目に見えない形で毎月取られていること。

給料明細をちゃんと見ない人は「こんなに引かれてるの!?」と後から気づいて青ざめるケースも多い。

俺も昔はそうだったよ。「住民税って何?後から急に来たんだけど!?」って本気でビビったもん(´;ω;`)。

誤解ポイント:ふるさと納税で得する?

最近よく聞くふるさと納税。

「寄附すれば実質2,000円で豪華な返礼品がもらえる!」って宣伝されてるけど、これも正しく理解しないと損するんだ。

・正しくは「本来払う住民税の一部を、寄附した自治体に振り替える制度」

・限度額を超えると、普通にただの寄附になってしまう

つまり「控除の範囲内でやればお得」「やりすぎると損」という仕組み。万能ではないから注意だよね。

「手取り3割減時代」を生き抜くには?

「年収600万円なのに手取り400万円ちょっと」みたいに、税金+社会保険料で3割以上減るのが当たり前になってる。

この現実を直視した上で大事なのは――

- 生活レベルを安易に上げない(給料が上がっても、すぐ支出を増やさない)

- 控除制度をフル活用する(保険・住宅ローン・医療費・ふるさと納税など)

- 家計簿アプリで「見える化」(税金・保険料も含めて把握する)

まとめ:数字を知れば冷静に判断できる

「なんでこんなに貯金できないんだろう?」って悩む前に、まずは税金と社会保険料でいくら持っていかれてるかを知ることが大事。

その上で、使える制度をちゃんと使えば、意外と手取りを増やせるんだよね。

次回は、ついに「節税テクニック」を紹介するよ。保険、控除、NISAやiDeCoまで、小市民でも使える武器を解説していくからお楽しみに!(^^)

![]()

![]()

コメント