契約書に、ぺたり。領収書に、ぺたり。収入印紙って、やってることは「シール貼り」なのに、金額が平気で数千円〜数万円になる。

このギャップ、初見だと脳がバグるよね。ぼくも最初「え、紙に課金?ソシャゲか?」って思った。

この記事では、政治・行政の視点から、

- なぜ“取引そのもの”じゃなくて“紙”に税金がかかるのか

- ただの紙切れに価値が乗る「信用」の仕組み

- 電子契約だと印紙税がかからない理由(合法)

- 貼り忘れが地味に危険なワケ

このへんを、なるべく分かりやすく、でも薄味にせずに解剖します。

ぺたりの瞬間、国が“審判席”に座る

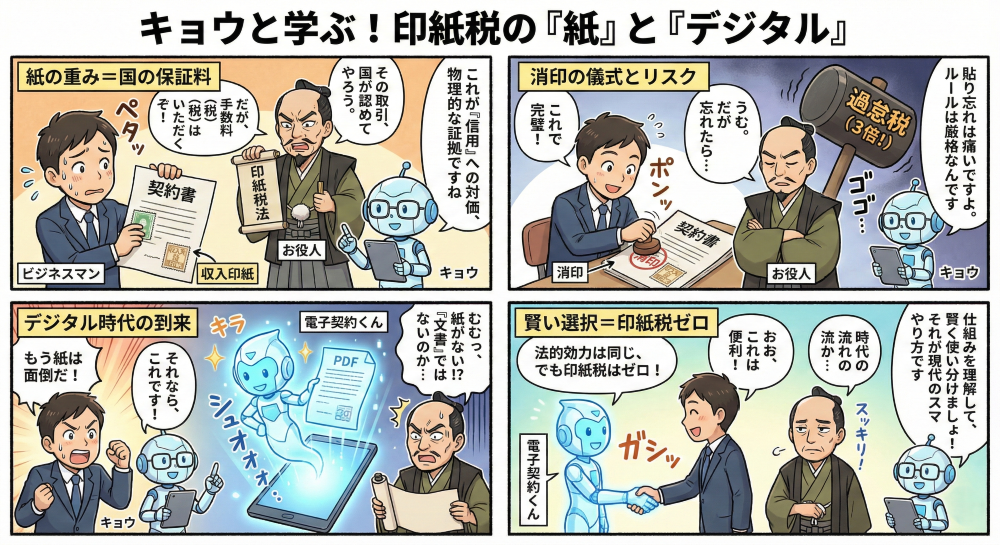

結論から言うと、収入印紙って「国がその取引を“公的に扱える形”として認めますよ」という舞台装置の使用料みたいなものです。

契約書って、ふだんは当事者同士の約束です。でも、揉めた瞬間に世界が変わる。

揉めたらどうする? 最終的には裁判所などの公的な場で「この約束は確かにあった」と認めてもらう必要が出てくる。つまり契約書は、国が用意した“審判(ルールと判定システム)”を使うための証拠になり得る。

印紙税は、その「国の土俵に乗せるための手数料」という顔を持っています。だから、ただの紙なのに重い。精神的にも、財布的にも。

![]()

![]()

印紙税の正体:税金がかかるのは“文書”

印紙税は、ざっくり言うと「特定の文書を作ったときにかかる国税」です。ここで大事なのは、課税の対象が“取引”じゃなくて、“文書”だという点。

たとえば同じ内容の契約でも、

- 紙で作る(紙の契約書)→ 印紙税が関係してくる

- 電子で作る(電子契約、電子署名)→ 原則、印紙税の対象外

この差が、今のDX(デジタル化)の現場で、静かに効いてくるわけです。

なぜ“紙”に課税するのか:国の都合と、意外な合理性

「取引に税金をかけたいなら、取引にかければいいじゃん」と思うよね。ところが国の立場で見ると、全国の取引をリアルタイムで全部つかむのは無理ゲーです。監視コストが高すぎる。

そこで発想をひっくり返す。

「取引の証拠として“紙を作る”タイミングなら捕まえやすい」

紙の契約書・紙の領収書は、あとで税務調査などで見つけやすい。確認方法も単純で、「印紙が貼ってあるか」「消印(割印)があるか」を見ればいい。

つまり印紙税は、国にとっては“集めやすい税”なんです。正直、ここが強い。税制はだいたい、ここが強い。

![]()

![]()

ただの紙切れに数万円:正体は「信用という見えない重し」

収入印紙の不思議って、紙の価値が印刷インクの値段を超えて、いきなり「信用」の重量級になるところなんですよね。

これ、人間の心理にも刺さる。

データの時代と言っても、ぼくらはどこかで「物質に刻みたい」生き物です。紙に署名する。印鑑を押す。印紙を貼る。やってることは儀式っぽい。

でも儀式って、バカにできない。儀式には役割がある。

- 当事者が「これは本気の約束だ」と腹をくくる

- 後から第三者が見ても「正式な書面」と判断しやすい

- 揉めたときに「証拠」として戦える形になる

ぼくはこれ、ゲームで言うと「セーブポイント」だと思ってます。面倒だけど、セーブしないと怖い。怖いからセーブする。人間、そういう生き物。

![]()

![]()

印紙の“技術仕様”:貼るだけじゃダメで、消印が要る

収入印紙は、貼っただけだと不十分で、基本は消印(けしいん)が必要です。

消印は「再利用できないようにするための処理」です。スタンプや印鑑が多いけど、署名でも成立します。要するに、印紙と文書にまたがって印影(またはサイン)を入れて、剥がして再利用できないようにする。

ここ、地味だけど重要。貼ったのに消印がないと、税務的に「納めてない扱い」になり得ます。

貼り忘れの地雷:契約は有効でも、財布は爆発する

よくある誤解がこれ。

「印紙を貼り忘れた契約書は無効になる?」

答えは、基本的にNO。契約の効力(民法の話)と、印紙税(税法の話)は別です。契約は成立してるのに、税務上はペナルティを食らう。二重の意味でイヤなやつ。

しかもペナルティが軽くない。貼り忘れが発覚すると、本来の税額に加えて過怠税(かたいぜい)がかかることがあります。

この手の「知らんかった」で済まない系は、社会人の敵です。ぼくも敵だと思ってます。敵は強い。だから仕様を覚えるしかない。

![]()

![]()

「印紙が必要か」を迷いやすい文書たち(ざっくり表)

印紙税は、ざっくり言うと「印紙税法で決められた“課税文書”かどうか」で決まります。タイトルじゃなくて中身(実態)で判定されるのがポイント。

| 文書の例 | 印紙税が関係しやすい理由 | 迷いポイント(小市民トラップ) |

|---|---|---|

| 請負契約書(工事、開発など) | 成果物に対価を払う契約は典型的に対象になりやすい | 「委任・準委任」に見える業務でも、成果物っぽいと請負扱いになり得る |

| 売買契約書 | 金銭のやり取りが明確な契約は対象になりやすい | 覚書・合意書でも内容次第で契約書扱い |

| 領収書 | 金銭受領の証明は対象になりやすい | 「レシート」「明細」と書いても実態が領収書ならアウト |

| 基本契約書(継続取引) | 金額が書いてなくても、類型により定額で対象になり得る | 個別契約は電子、基本契約だけ紙…みたいな混在運用 |

| 見積書・注文書・請求書 | 原則として「契約の成立を証する文書」かどうかが焦点 | “発注書=契約成立”の運用だと課税文書に寄ることがある |

正確な判定は文書の文言と運用(何を証明しているか)で決まります。ここは無理に断言せず、社内ルール化するのが一番安全です。

![]()

![]()

電子契約だと印紙税がかからない理由:ズルじゃなくて、定義の話

電子契約が印紙税ゼロになりやすい理由は、精神論じゃなくて法律の定義の話です。

印紙税は“文書”に課税する税制です。そして現行の運用では、電子データ(電磁的記録)は、印紙税法上の「課税文書(紙の文書)」として扱われないのが基本。

だから、同じ内容でも

- 紙:課税対象になり得る

- 電子:課税対象になりにくい

ここがコスト差になります。合法です。むしろ「法律のルールに沿って、コストを下げる」典型例です。

ただし注意点もある。

- 電子契約のサービス費用や運用設計(権限管理、保存、検索)が必要

- 取引先の同意が必要(相手が紙文化だと止まる)

- 電子帳簿保存法など、別のルールも絡む(保存要件の設計)

印紙税がゼロでも、別のところで転ぶと本末転倒。合理化は「全体最適」でやるのが勝ち筋です。

![]()

![]()

それでも人は紙に貼りたくなる:安心は、効率だけじゃ買えない

ここ、ぼくの好きなポイントなんだけど。

印紙を貼る行為って、非効率の象徴みたいに見えるのに、なぜか「よし、ちゃんとやった」という感覚が残る。あの重厚感は、たぶん“信用を物質に固定する感覚”なんだと思う。

デジタルの信用は、データの整合性で担保されます。電子署名、タイムスタンプ、ログ。理屈としては強い。強いんだけど、感覚が追いつかない人がいるのも分かる。

人間は、合理性だけでは動かない。安心という名の感情コストを、どこで払うかの問題でもあります。

だから最適解は、たぶん「紙か電子か」の二択じゃなくて、

- 取引先や金額、頻度で電子化の優先度を決める

- 社内の運用(保存、監査対応)まで含めて設計する

- 必要なら紙の儀式も残す(ただし無駄は最小化)

このへんの落としどころになる。

![]()

![]()

小市民のための「印紙」で死なないチェックリスト

- まず「文書の種類」:契約書か、領収書か、単なる案内文か

- 次に「中身(実態)」:タイトルに騙されず、何を証明しているかを見る

- 紙か電子か:紙で作るなら印紙税が発生し得る、電子なら別ルールに寄る

- 貼ったら消印:貼りっぱなしは事故の元

- 迷ったらルール化:担当者の勘に依存すると、いつか爆発する

ぼくみたいな「できれば余計なことはやりたくない派」は、ここを仕組みにして、脳のメモリを空けた方が人生が楽です。

![]()

まとめ:印紙は、紙じゃない。信用の“重り”だ

収入印紙は、ただの紙切れに見えて、そこには国の仕組みと「信用」が乗っています。

- 印紙税は“文書”にかかる国税で、国にとって集めやすい

- 印紙の価値は紙代じゃなくて「公的な信用の重み」

- 貼り忘れは契約無効ではないが、税務的に危ない

- 電子契約が印紙税ゼロになりやすいのは、ズルではなく定義の話

紙の儀式を笑うのは簡単。でも、その儀式が何を守ってきたのかを知ると、見え方が変わる。

印紙は、「国という審判が扱える形式に変換するための小さな通行証」みたいなものです。小さいのに高い。高いのに安心する。人間、ややこしいね。

コメント